开云kaiyun体育当AGENSYS拿告状讼时-反波胆足球平台app

文 | 创业最前哨

近期,一场来自好意思国的常识产权诉讼,将科创板翻新药企业泽璟制药推优势口浪尖。

2026年6月,好意思国加州中区联邦场所法院受理了跨国药企安斯泰来制药旗下好意思国子公司AGENSYS拿起的生意玄妙侵权诉讼,AGENSYS在诉状中指控泽璟制药、其好意思国子公司Gensun Biopharma(以下简称为:Gensun)以及沟通高管涉嫌协谋违警获取、使用和侵占其围绕LRRC15抗体竖立的中枢生意玄妙。

关于泽璟制药而言,这场诉讼发生在公司发展的关节节点。

2026年一季度,公司刚刚依靠国际授权收入竣事上市以来初度单季度盈利,出海与国际调和正成为复古将来估值的蹙迫逻辑;与此同期,好意思国子公司Gensun也在资格算帐、刊出以及高管辞职等一系列动作。

这场跨境常识产权争议下,泽璟制药的发展出路出现不细目性。

1 被跨国药企在好意思告状,被诉高管提前辞职

这次对泽璟制药拿告状讼的AGENSYS公司是安斯泰来在好意思国的蹙迫研发平台。

根据公开尊府,早在2013年,AGENSYS便已启动LRRC15抗体及ADC面容研发,并积蓄了大量未公开时期尊府。

诉状披露,曾历久参与该面容研发的AGENSYS资深参谋员Norbert Peekhaus于2017年下野。AGENSYS合计,其在下野进程中带走了与LRRC15面容沟通的大量私密信息。

AGENSYS早在2024年便已单独告状Peekhaus本东谈主,指控其违警保留并使用公司生意玄妙。

而让案件进一步升级的是,Peekhaus离开AGENSYS后,很快进入泽璟制药好意思国子公司Gensun Biopharma,并担任研发总监直至2021年下野。

也恰是在这一时辰窗口内,泽璟制药开动在LRRC15畛域酿成我方的专利布局。

公开信息披露,泽璟与LRRC15沟通的中国专利恳求于2021年底提交。AGENSYS在诉状中合计,这一时辰节点与Peekhaus在Gensun任职时间高度重合,并非正巧。

且AGENSYS合计,泽璟制药的LRRC15抗体的专利恳求公开的部分序列与涉密序列富足一致。按照AGENSYS的说法,这种重合进程还是超出孤独研发所能合领路释的范围。

关于泽璟制药而言,LRRC15抗体金钱在公司的研发管线中对应产物简略率为尚未公布具体靶点的ZG016。天然仍处于较早研发阶段,但LRRC15已成为频年来实体瘤畛域最受温雅的新兴靶点之一。

该靶点主要抒发于肿瘤沟通成纤维细胞以及部分实体瘤组织,在赘瘤、胰腺癌、头颈癌、非小细胞肺癌等多个瘤种中均有较高抒发。

昔时几年中,包括安斯泰来、默沙东等跨国药企均曾围绕LRRC15开展研发探索。跟着ADC、双抗以及肿瘤微环境颐养成为行业热门,LRRC15也逐渐成为寰宇翻新药企业重心布局主义之一。

也正因为如斯,这次诉讼触及的并非庸碌研发尊府,而是一个潜在价值极高的前沿靶点平台。

案件现在仍处于功令方法初期,沟通指控尚未得到法院认定。

比较时期争议本人,案件中的另一位关节东谈主物相通激发外界温雅:这次被AGENSYS径直列为被告的盛泽琪,是泽璟制药董事长盛泽林的胞妹。

2016年,她创办Gensun Biopharma,并出任CEO。而后Gensun逐渐成为泽璟制药在好意思国布局大分子抗体研发的蹙迫平台,亦然公司国际化研发体系的蹙迫构成部分。

而耐东谈主寻味的是,就在诉讼恰当拿起前不久,盛泽琪还是完成职务调整。

2026年3月27日,泽璟制药发布公告称,盛泽琪因“个东谈主原因”辞去公司首席科学官职务,同期辞去Gensun董事及CEO职务,将来仅担任高等科学参谋人。从时辰上看,距离安斯泰来恰当告状仅约两个多月。

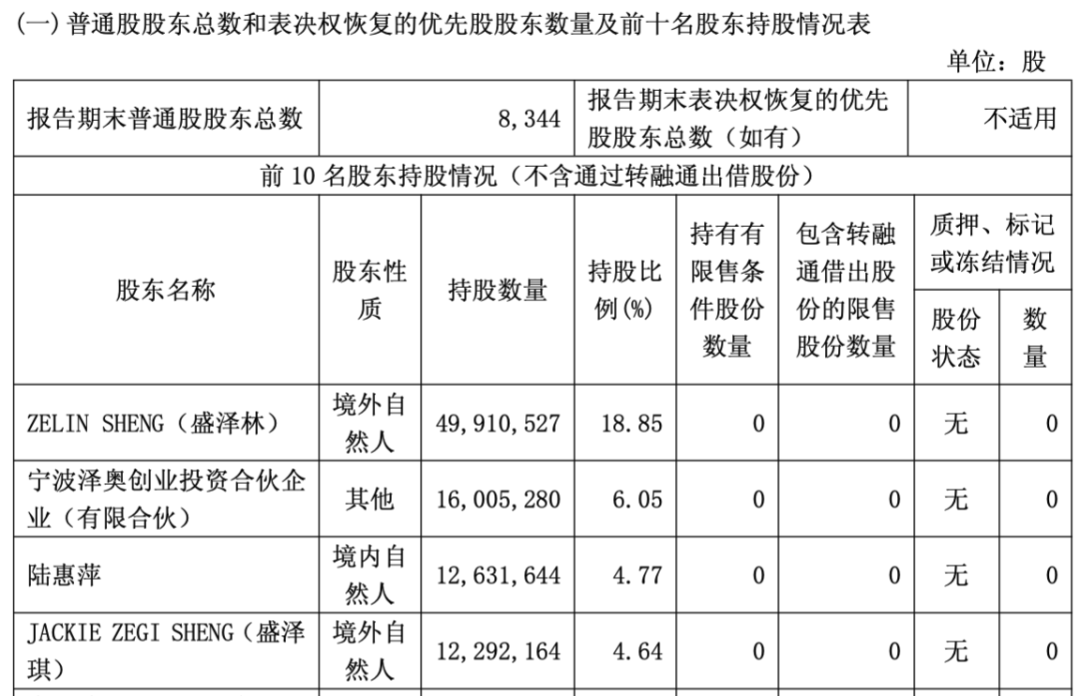

不外摈弃2026年一季度,盛泽琪仍然位列泽璟制药第四大股东,握股比例为4.64%。

图 / 泽璟制药2026年一季度阐扬

与此同期,Gensun本人也还是走向遣散。2018年和2022年,香港泽璟先后通过增资和购买老股气象取得Gensun规则权。摈弃2022年交游完成后,香港泽璟握股55.74%,盛泽琪握股30.29%。

2024年,泽璟制药再次发起收购,以3288.87万好意思元、约合东谈主民币2.3亿元的价钱收购盛泽琪及Mike C Sheng握有的一谈股份,将握股比例提高至92.17%。

那时泽璟制药的说法是,此举旨在进一步整合大分子抗体研发平台,并对Gensun将来发展出路充满信心。不外同期Gensun年亏蚀已高达480.06万好意思元,摈弃2025年9月底,其净金钱还是降至负952.28万好意思元。

2025年12月,泽璟制药倏得秘书启动Gensun算帐及刊出方法,情理是优化资源建树、提高研发效劳,并示意将来沟通研发东谈主员将并入国内研发体系。

这意味着,一家刚刚以向上2亿元价钱从实控东谈主支属手中完成关联收购、被定位为国际化抗体研发平台的好意思国公司,在短短一年时辰内便被透顶关闭。

当AGENSYS拿告状讼时,Gensun骨子上还是进入算帐和刊出阶段。泽璟制药一系列的操作,很难不激发市集关于公司进行提前避险的猜想。

2 首度扭亏为盈,但运筹帷幄拦阻乐不雅

关于泽璟制药而言,这场来自好意思国的生意玄妙诉讼,影响只怕不仅停留在声誉层面。

根据AGENSYS提交的诉状,其诉求并不仅仅条目法院证据生意玄妙包摄,而是寻求弥远禁令、挫伤抵偿、返还侵权收益以及处分性抵偿等多项要领。

在好意思国常识产权诉讼体系中,生意玄妙案件频频是成本最高、周期最长的诉讼类型之一。即便最终未被认定侵权,被告仍需要参加大量讼师费、众人证东谈主用度、电子把柄取证用度以及跨国诉讼不休成本,破耗可达数千万元以致上亿元。

从国际翻新药企业过往案例来看,此类案件很少在短期内扫尾。举例,港股翻新药企业和铂医药自2021年就告状了安进、指控其滋扰了冲破性抗体发现平台的多项专利,直到2026年公司才秘书取得成机杼决。

从立案到赶走落地,总共这个词进程握续接近五年。即便最终胜诉,和铂医药仍然付出了漫长的时辰成本和不休成本。

比较之下,泽璟制药靠近的案件复杂进程有时更高。且从运筹帷幄层面来看,泽璟制药现在其实并莫得太多挣扎非凡风险的余步。

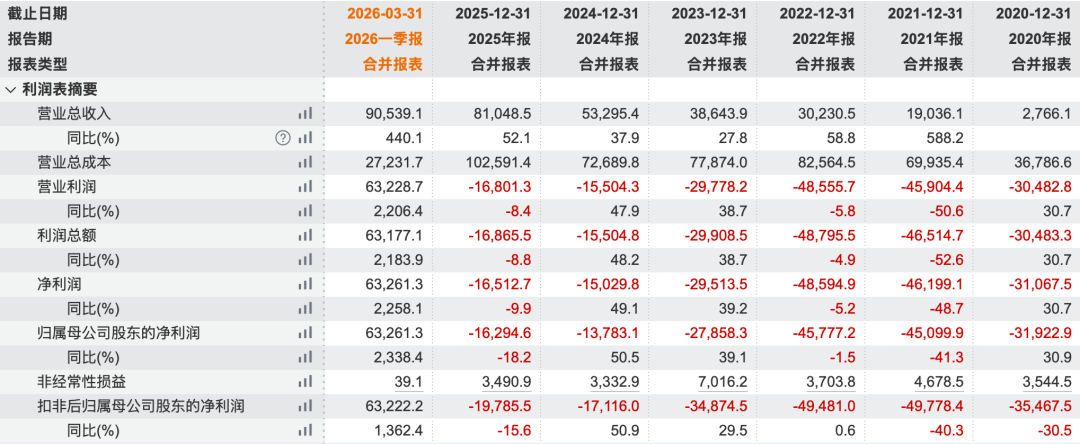

2025年,公司竣事营业收入8.10亿元,同比增长52%,看起来不时了昔时几年的增长趋势。但同期归母净利润亏蚀1.63亿元,扣非后亏蚀1.98亿元,亏蚀幅度反而较2024年有所扩大。

图 / 泽璟制药财务摘录(开首:Wind;单元:万元)

这意味着,在科创板上市七年后,泽璟制药依然莫得完成“摘U”。(详见此前报谈《泽璟制药上市6年未盈利:左手赴港募资出海,右手刊出国际子公司》)

直到2026年第一季度,公司才初度竣事归母净利润转正。

财报披露,2026年第一季度泽璟竣事营业收入9.05亿元,同比增长向上440%;归母净利润6.33亿元,扣非净利润6.32亿元,创下上市以来最佳收货。

但这更多来自授权收入,2025年底,泽璟制药将DLL3三特异性抗体ZG006授权给艾伯维,取得1亿好意思元首付款。该笔资金于2026岁首到账,并在一季度证据约6.54亿元授权收入。若仅揣度打算2.51亿元的产物销售收入,公司在2026年第一季度仍然微微亏蚀。

事实上,泽璟制药频年来一直靠近生意化增长摧残的问题。公司现在还是领有四款生意化产物,但季度产物收入仍历久保管在2亿元的水平。

最早上市的肝癌颐养药物多纳非尼上市多年后销售畛域仍在5亿元至6亿元,增漫空间有限。

2025年获批上市、用于骨髓纤维化颐养的吉卡昔替尼被公司奉求厚望,本年恰当进入医保放量,但公司2026年一季度总共产物销售收入仅同比增长了3400万元,侧面不错看出吉卡昔替尼这一新增长点恶果一般。

图 / 泽璟制药官方微信公众号

本年,泽璟制药的打针用东谈主促甲状腺素β上市,并已授权给默克践诺,但该产物本年预测孝顺销售额不到1亿元。

摈弃2025年底,泽璟制药领有十余个中枢在研面容,遮蔽肿瘤、自身免疫、血液疾病等多个畛域,大量面容同期推动多个顺应症开拓,但中短期内还看不到重磅产物上市的信号。

在生意化尚未酿成踏实现款流、研发参加仍需握续加码的配景下,一场或将握续数年的跨境常识产权纠纷,足以成为影响泽璟制药将来运筹帷幄的蹙迫变量。

3 延期的港股上市,保守的资金战略

比较常识产权诉讼带来的不细目性,摆在泽璟制药眼前更实际的问题,是融资窗口收窄后,公司如安在资金安全与翻新冲破之间寻找均衡。

2025年12月19日,泽璟制药初度向港交所递交上市恳求,但愿在科创板以外竖立新的融资平台。但由于未能在六个月灵验期内完成聆讯,泽璟制药的港股招股书还是失效。

关于一家刚刚依靠BD交游竣事阶段性盈利的翻新药公司而言,港股上市本人有时并非一衣带水,但关于将来几年仍需要握续参加研发的泽璟制药来说,失去一个潜在融资窗口并非好音讯。

从账面上看,泽璟制药并不缺钱。摈弃2026年一季度末,泽璟制药货币资金达到22.18亿元。

图 / 泽璟制药2026年一季度阐扬

这些资金大部分并非运筹帷幄活动产生。2020年1月,公司登陆科创板,召募资金净额约19亿元;2023年4月又完成定向增发,召募资金约12亿元。两轮融资累计为公司注入约31亿元资金。

但同期,泽璟制药具有存贷双高的情况。摈弃2026年一季度末,公司有息欠债约9.8亿元,其中短期借债达到8.4亿元。

另外值得抽象的是,翻新药行业的融资环境还是发生领会变化,老本市集能够赐与翻新药企业的估值和融资额度正在全体减弱。与此同期,AI、机器东谈主、半导体等科技板块握续诱骗资金流入,翻新药板块在市齐集的温雅度领会下落。

因此,怎样使用现存资金关于泽璟制药显得尤为蹙迫。历久以来,公司对资金使用恒久保握严慎气魄,大量召募资金并未快速调治为研发参加或产业化推广。

摈弃现在,公司首发召募资金距离到账已向上六年,账面仍保留部分闲置资金。

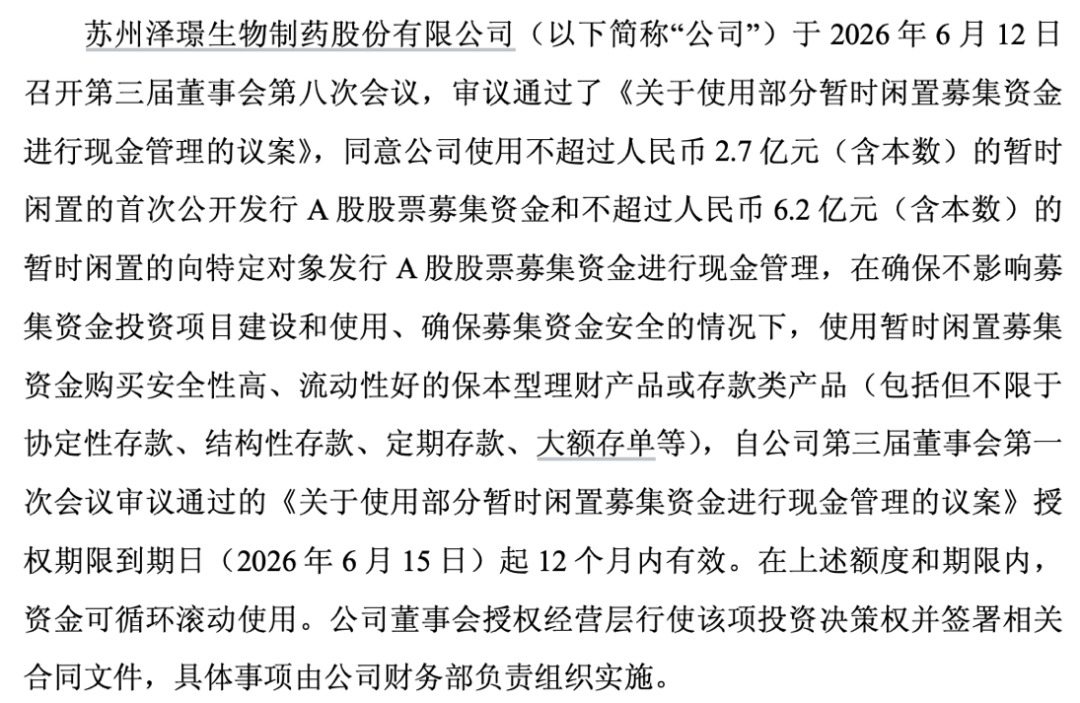

2026年6月,泽璟制药最新公告披露,公司运筹帷幄使用不向上2.7亿元首发闲置召募资金以及不向上6.2亿元定增闲置召募资金,用于购买走漏产物、结构性入款等低风险产物。

图 / 泽璟制药公告

同期,泽璟制药的研发节律历久保管在一种相对克制的现象。

从布局逻辑来看,公司一直试图通过收效劳更高、生意化周期更短的产物获取现款流,再反哺风险更高的翻新管线研发。但现在来看,前者成长速率有限,后者又推动得并不快。

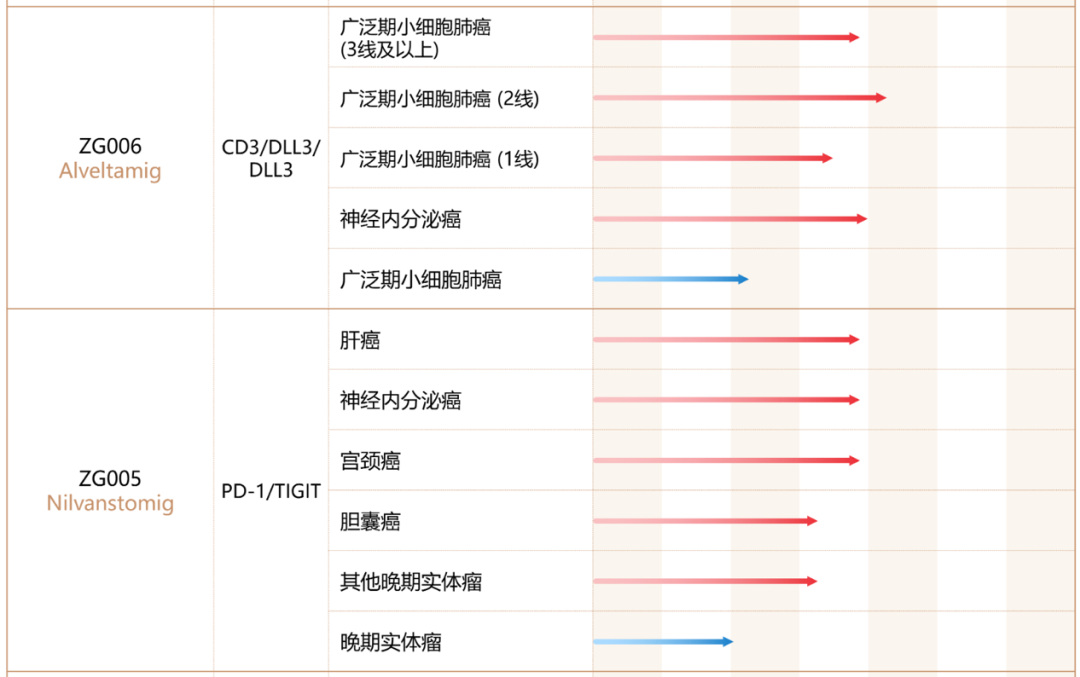

泽璟制药中枢在研管线ZG005还是布局肝癌、宫颈癌多个顺应症,大部分仍在Ⅱ期临床阶段;ZG006天然完成与艾伯维的授权交游,但除了小细胞肺癌面容进入后期开拓外,其余顺应症多数仍处于Ⅰ期或Ⅱ期阶段。

两个中枢面容在开拓阶段的顺应症向上10个,另有ZGGS18、ZGGS15等实体瘤管线,其他而每年复古这些项指标研发参加畛域仅约4亿元。

图 / 泽璟制药官网

手脚一家中等畛域的翻新药公司,泽璟制药既莫得像百济神州那样大畛域烧钱推动寰宇临床,也不会像百利天恒那样围绕中枢面容聚会资源果敢费钱冲破,而是在多个面容之间保握相对平均的资源建树。

这种战略能够镌汰失败风险,然则临床推动速率本人即是竞争力的一部分,相对保守的资源建树,容易导致莫得面容能够真实竖立最初优势。

从赶走来看,泽璟制药昔时几年也呈现出一种“低风险、低弹性”的特征。

如今,泽璟制药在好意思被诉讼又给这种严慎的发展模式增多了一层新的拘谨。

关于一家正在推动国际化布局的翻新药企业而言开云kaiyun体育,国际常识产权争议不仅意味着诉讼成本,更可能影响将来潜在调和方关于研发金钱的评估气象。这家最早上市科创板的翻新药公司,是否还能不才一轮翻新药竞争中占据弹丸之地?